摘要:本文探讨了会计科目章类与纺织品测试仪器之间的关系。文章首先介绍了会计科目的基本概念和分类,然后概述了纺织品测试仪器的种类和作用。通过分析和解释两者之间的潜在联系,探讨了它们在企业管理、质量控制和市场发展等方面的共同作用和重要性。文章总结了两者关系的探讨对于提高企业管理效率和产品质量的重要性。

本文目录导读:

会计科目章类是会计学领域中的一个重要概念,主要涉及会计科目的分类和核算内容,而纺织品测试仪器则属于纺织工程领域,主要用于对纺织品进行各种性能测试,以确保其质量和性能符合相关标准,这两者之间是否存在某种关联呢?本文将对会计科目章类和纺织品测试仪器进行介绍,并探讨它们之间的可能联系。

会计科目章类概述

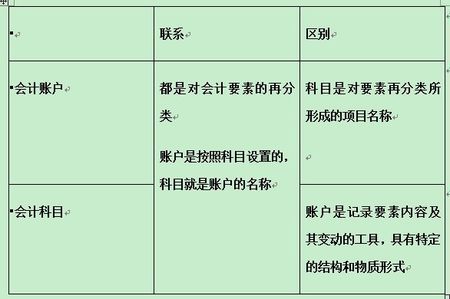

会计科目章类是会计学中的基础内容,主要涉及到会计科目的分类和核算,会计科目是会计记账的基本单位,是对会计要素进行具体分类的项目,会计科目章类则是指对会计科目的进一步细化,以便更好地进行会计核算和管理。

常见的会计科目章类包括资产类、负债类、所有者权益类、成本类、损益类等,这些科目章类涵盖了企业运营过程中的各个方面,如货币资金、应收账款、存货、固定资产、预收账款、短期借款、实收资本、研发成本、销售收入等,通过对这些科目的分类和核算,可以全面反映企业的财务状况和经营成果。

纺织品测试仪器概述

纺织品测试仪器是纺织工程领域中不可或缺的一部分,主要用于对纺织品进行各种性能测试,纺织品的性能包括物理性能、化学性能、机械性能等,这些性能直接影响到纺织品的质量和使用效果,对纺织品进行测试是非常必要的。

纺织品测试仪器种类繁多,包括织物强度测试仪、织物厚度计、色牢度测试仪、织物燃烧性能测定仪等,这些仪器可以对纺织品的各种性能进行定量测试,为纺织品的生产质量控制和产品研发提供有力支持。

会计科目章类与纺织品测试仪器的可能联系

虽然会计科目章类和纺织品测试仪器分别属于不同的领域,但它们之间可能存在一些间接的联系,这种联系可能体现在以下几个方面:

1、质量控制与资产管理:在纺织品的生产过程中,测试仪器的使用有助于确保产品质量,从而保障企业资产的安全和有效使用,从会计角度看,这有助于资产类科目的准确核算和管理,对于纺织品生产企业而言,存货的质量测试是保证其产品质量的重要环节,这可能与存货类会计科目的核算和管理存在关联。

2、研发成本与收益:纺织品的研发和创新需要投入大量的研发成本,包括研发设备的购置、研发人员的薪酬等,这些成本可能通过会计科目章类中的研发成本类科目进行核算,新产品的研发和推出可能带来相应的收益,如销售收入的增长等,而测试仪器的使用在研发过程中起着关键作用,有助于提升产品的市场竞争力,从而增加企业的销售收入。

3、固定资产投入与维护:纺织品测试仪器的购置和使用涉及固定资产的投入和维护,从会计角度看,这涉及到固定资产类科目的核算和管理,测试仪器的维护和更新也可能产生相应的费用,如维修费、更新费用等,这些费用可能与会计科目章类中的相关费用科目存在关联。

会计科目章类和纺织品测试仪器虽然分别属于不同的领域,但它们之间存在一定的联系,这种联系主要体现在质量控制与资产管理、研发成本与收益以及固定资产投入与维护等方面,为了更好地理解和应用这两个领域的知识,我们需要深入了解会计学和纺织工程的相关知识,并关注两者之间的交叉点和联系点。

建议与展望

为了更好地探讨会计科目章类与纺织品测试仪器之间的关系,本文提出以下建议与展望:

1、加强跨学科交流与合作:会计科目章类和纺织品测试仪器分别属于会计学领域和纺织工程领域,加强这两个领域的交流与合作有助于深入探讨两者之间的关系,通过共同研究、学术交流等方式,促进知识的融合与发展。

2、深入研究具体案例:通过对具体案例的深入研究,可以更直观地了解会计科目章类与纺织品测试仪器之间的关系,可以选取某纺织品生产企业的实际案例,分析其在会计核算过程中如何考虑测试仪器的使用和维护成本等因素。

3、关注行业标准与政策:随着行业的发展和政策的变化,会计科目章类和纺织品测试仪器的关系也可能发生变化,关注相关行业的标准和政策变化,及时调整研究内容和方向,有助于更好地探讨两者之间的关系。

4、拓展应用领域:未来可以进一步拓展会计科目章类与纺织品测试仪器的应用领域,在研究其他行业的会计科目章类与测试仪器的关系时,可以借鉴纺织品行业的经验和方法,为其他行业提供有益的参考和启示。

会计科目章类与纺织品测试仪器之间的关系是一个值得深入探讨的话题,通过加强跨学科交流与合作、深入研究具体案例、关注行业标准与政策以及拓展应用领域等方式,我们可以更好地理解和应用这两个领域的知识,为纺织行业的发展提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...