本文探讨了辅助材料是否应计入产品成本的问题。文章分析了辅助材料在生产成本中的作用,探讨了其是否应被纳入产品成本计算的范畴。文章指出,辅助材料对于产品的制造过程和质量具有重要影响,其成本应合理反映在产品成本中。是否计入产品成本需根据具体情况综合考虑,包括辅助材料的种类、使用量、成本等因素。本文旨在为企业决策者提供有关辅助材料成本管理的参考意见。

本文目录导读:

在制造业中,产品成本是企业经营决策的关键因素之一,产品成本不仅包括直接材料,还包括间接成本和辅助材料,对于辅助材料是否计入产品成本的问题,不同的企业可能有不同的理解和做法,本文将探讨辅助材料的定义、种类及其在成本计算中的重要性,并阐述其是否应计入产品成本的理由。

辅助材料的定义与种类

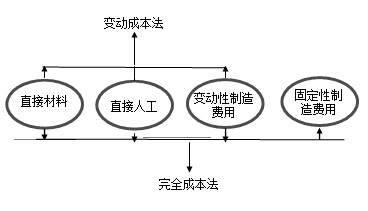

辅助材料是指在制造过程中,除直接用于产品生产的原材料之外,为维持生产过程的正常运行所必需的辅助性物资,这些材料不直接构成产品的实体,但在生产过程中起到重要作用,常见的辅助材料种类包括润滑油、清洁用品、包装材料、工具、模具等。

辅助材料在成本计算中的重要性

在制造业的成本计算中,准确核算产品成本对于企业的经营管理至关重要,辅助材料虽然不直接构成产品的实体,但在生产过程中起到了不可或缺的作用,合理核算辅助材料的成本,对于准确反映产品成本结构、合理制定产品价格以及优化生产流程具有重要意义。

辅助材料应计入产品成本的理由

1、符合会计原则:根据会计原则,产品的成本应包括为生产该产品而发生的所有直接和间接费用,辅助材料作为生产过程中的必要投入,其费用应计入产品成本。

2、反映真实成本结构:将辅助材料计入产品成本,能够更真实地反映产品的成本结构,有助于企业了解产品在生产过程中的实际耗费,从而做出更准确的经营决策。

3、有利于成本控制与分析:将辅助材料成本纳入产品成本核算范围,有利于企业更好地进行成本控制和成本分析,通过分析和比较不同产品的成本结构,企业可以找出潜在的节约成本的机会,提高生产效率。

4、促进内部管理优化:将辅助材料纳入产品成本核算,有助于企业加强内部管理,明确各部门在成本控制方面的责任,通过监控辅助材料的消耗情况,企业可以及时发现生产过程中的浪费现象,从而采取措施进行改进。

不同观点与实际情况的考虑

尽管上述分析表明辅助材料应计入产品成本,但在实际操作中,一些企业可能基于特定的经营情况或行业特点,对辅助材料的处理方式有所差异,某些企业在核算产品成本时,可能将部分辅助材料费用归类为期间费用或营业外支出;某些行业由于辅助材料消耗较少或价格波动较小,可能将其忽略不计,在实际操作中,企业应根据自身的经营情况和行业特点,灵活处理辅助材料的核算问题。

辅助材料作为生产过程中的必要投入,其费用应计入产品成本,这符合会计原则,能够真实反映产品的成本结构,有利于企业进行成本控制和分析,并促进内部管理优化,在实际操作中,企业应根据自身的经营情况和行业特点,灵活处理辅助材料的核算问题,未来随着制造业的不断发展,对辅助材料的核算和管理将提出更高的要求,企业需要不断完善成本核算体系,提高成本核算的准确性,为企业的经营管理提供有力的支持。

建议与展望

1、建立完善的成本核算体系:企业应建立完善的成本核算体系,明确各项费用的归属,确保辅助材料的费用得到合理核算。

2、加强成本控制与分析:企业应加强成本控制和成本分析,通过分析和比较不同产品的成本结构,找出潜在的节约成本的机会,提高生产效率。

3、关注行业特点与经营情况:在核算辅助材料时,企业应关注行业特点和自身经营情况,灵活处理核算问题,确保核算结果的准确性。

4、提高信息化水平:企业应提高信息化水平,利用信息技术手段提高成本核算的效率和准确性。

5、未来研究方向:未来研究可进一步探讨如何更好地核算和管理辅助材料成本,以及如何利用辅助材料成本信息为企业决策提供支持,可以研究不同行业在辅助材料成本管理方面的差异和优点,为企业提供参考和借鉴。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...